高倍聚光光伏(HCPV)的基本原理是利用相对廉价的聚光光学系统(聚光比在300~1000之间)来替代昂贵但是高效率的III-V族半导体材料的多结芯片(如三结GaInP/InGaAs/Ge),使得它在发电度电成本上与光热技术和通常的平板(晶硅)系统具有竞争力。

图:Soitec研发的III-V半导体芯片,光电转换效率高达46%(2014年)

高倍聚光特别适合于在阳光充足的地区,直射阳光DNI > 2000 kWh/㎡/a(或DNI > 5.5 kWh/㎡/day),建设大型发电项目。

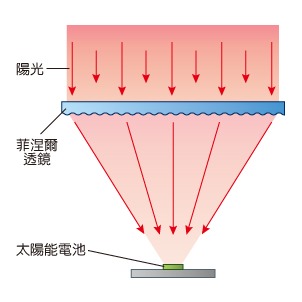

高倍聚光的设计多样,但绝大多数采用基于菲涅耳透镜(不是普通放大镜)的透射点聚焦系统。为了降低成本和热管理要求,一些公司已经采用更小的芯片和更高的聚光比。几乎所有的高倍聚光(HCPV)公司都采用了500倍或1000倍的聚光比。

图:菲涅耳透镜高倍聚光光伏

发展历史与困境

高倍聚光的芯片、模组和系统已经研发了几十年,最早的聚光系统样机出现在上个世纪60年代,准确的说聚光光伏并不是一个新近才出现的光伏技术路线,但其真正进入市场是在2000年代中期。

最近几年,在全世界晶硅(多晶硅和单晶硅)大规模扩充产能和技术工艺进步导致平板晶硅太阳能系统成本和价格急剧下降的大背景下,聚光光伏(地面高倍聚光)在太阳能发电市场上的推广应用被迅速抑制,一系列的破产倒闭和重组事件,也给这个光伏细分行业蒙上了重重阴影。

2012年,Amon ix公司——现在改为Arzon Solar, 关闭了美国拉斯维加斯的150MW工厂;

2013年,SolFocus公司——一家提供反射式聚光系统的公司,陷于破产清算;

2014年:

Soitec 公司放弃了在美国加州的一个150MW项目,原因是开发商希望改为安装平板晶硅系统;

澳大利亚的Solar System公司——现在叫Silex,直接叫停了在澳大利亚的100MW安装计划;

中国的一些主流高倍聚光公司,也选择了退出或转型,包括上市公司三安光电股份(日芯公司)

……

可喜的是,作为一种研发历史悠久并有着多年现场数据的发电项目经验,以及在太空上成熟应用的技术,高倍聚光以其技术和性能的优越性并没有完全被放弃,一些公司和研究机构在聚光芯片效率上每年都取得新进展,模组和系统的标准也已经制定或正在制定之中,大型聚光发电项目安装还在继续,不断在提供和累积现场数据,为这个行业带来希望的亮光。

市场前景及价格走势

根据行业调查和文献,聚光光伏的价格(含安装),大多在1400欧元/千瓦和2200欧元/千瓦之间,根据不同的设计概念和新的地区差异而不同。

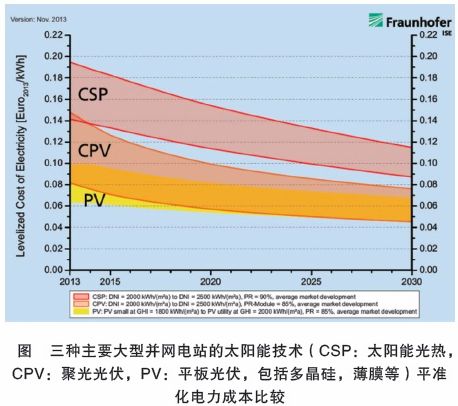

而根据技术经济性分析,我们计算得到聚光电站的平准化电力成本,则为0.1欧元/度~0.15欧元/度(DNI辐射度2000kWh/m2/a的地区),0.08欧元/度~0.12欧元/度(DNI辐射度2500kWh/m2/a的地区)。

对于聚光光伏,未来市场发展有很大的不确定性,技术进步带来成本的下降的可能性也是存在的。分析表明,未来度电成本下降的潜力将继续鼓励技术的发展。如果保持聚光光伏电站的安装,到2030年,聚光光伏将达到0.045欧元/度~0.075欧元/度, 系统价格(含安装)将达到700欧元/千瓦~1100欧元/千瓦。

图:三种主要大型并网电站的太阳能技术(CSP:太阳能光热;CPV:聚光光伏;PV:平板光伏,包括多晶硅、薄膜等)平准化电力成本比较

我国发展聚光光伏的意义

从制造环节上看,聚光光伏的全产业链无污染和低能耗,聚光光伏系统的能源回报期只有6个月,是严格意义上的清洁能源。

从技术角度看,高倍聚光光伏在阳光充沛地区具有较强的价格竞争力,其输出电力曲线平缓,比较适合大规模发电侧并网发电,在光伏发电的终端市场上应占有一席之地。

从积极的角度和发展的眼光来看,中国如支持发展聚光光伏,可以增强我国在先进半导体芯片技术方面的研发实力;而发展高端光学材料,提高光学设计水平,加强精密光学加工能力,符合国家从低端制造到高端智造的制造业转型趋势。

发展大型聚光光伏发电,跟其他可再生能源一起,对中国的环境治理和碳排放控制也具有积极意义。

图:中国格尔木光伏电站聚光工程(2013年)

目前,中国在聚光光伏产业中,不仅能够商业化生产聚光芯片,在模组和系统上也积累了大量的实际生产经验,包括芯片的材料设计和商业化生产、接收器组装、光学部件、跟踪器等,已经形成了完整的聚光光伏产业链,且发电项目装机量在国际上也名列前茅。

参考资料:

[1] 索比光伏网:高倍聚光光伏技术最新进展

搜索

!")